Kvinner bør bli best til å spare til pensjon.

Alle kommer dårligere ut med nye pensjonsregler, men spesielt kvinner. Det er mange grunner til dette. For eksempel jobber mange deltid i løpet av karrièren. Det er dumt når pensjonen beregnes ut i fra alle årene i arbeid, og ikke årene du hadde best inntekt. Da blir det enda mindre å rutte med som pensjonist.

Heldigvis er løsningen enkel.

Kvinner må spare mer til pensjon selv.

– Vi kvinner må ta ansvar for vår økonomiske fremtid og spare mer til pensjon selv, sier vår spare- og investeringsøkonom, Victoria Terjesen.

Men det er ikke nok.

Du må også spare riktig, slik at sparepengene jobber for deg, understreker hun.

Video: Victoria Terjesen, spare- og investeringsøkonom mener kvinner bør bli best på pensjonssparing.

https://youtu.be/xJDL0ByhGEE

1. Kvinner taper pensjon på å jobbe deltid

Pensjonen fra Folketrygden beregnes ut i fra alle årene du står i arbeid.

– Du er dermed tjent med å arbeide så lenge som mulig. Dessverre går det utover oss kvinner, som jobber mer deltid enn menn, sier Victoria.

35 prosent av damene i arbeid mellom 20 og 66 år jobber deltid, mot 14 prosent av menn, ifølge SSB.

Kvinner samlet vil derfor tjene opp mindre pensjon enn menn.

2. Kvinner lever lenger og bør derfor spare mer

Pensjonen justeres etter hvor lenge du sannsynligvis vil leve.

– Det betyr at pensjonen fordeles over flere år, og du får mindre penger utbetalt årlig, sier Victoria.

Kvinner lever lenger og skal være pensjonister lengst.

– Vi bør derfor spare en del til pensjon selv. Hvis du jobber i privat sektor vil du ha tjenestepensjon i omtrent 10 år. Du som arbeider i det offentlig vil ha det livet ut, men er ikke garantert 66 prosent av lønnen i pensjon, som tidligere.

Et eksempel:

Hvis du er født i 1988 og jobber i det offentlige, har du ikke mer enn 52 prosent av lønnen i pensjon ved full opptjening.

Du bør derfor belage deg på å spare til pensjon selv.

Les også: Slik sparer du best til pensjon

3. Kvinner er mer risikoaverse enn menn

En undersøkelse gjort av NORSTAT for ODIN viste at 90 prosent av kvinnene sparte til pensjon på bankkonto.

Det er feil hva gjelder langsiktig sparing.

– Det handler om kunnskap. Halvparten av damene oppga mangel på kunnskap, som den viktigste årsaken til at de ikke sparer til pensjon i fond. Dette ønsker vi i ODIN å gjøre noe med, sier Victoria.

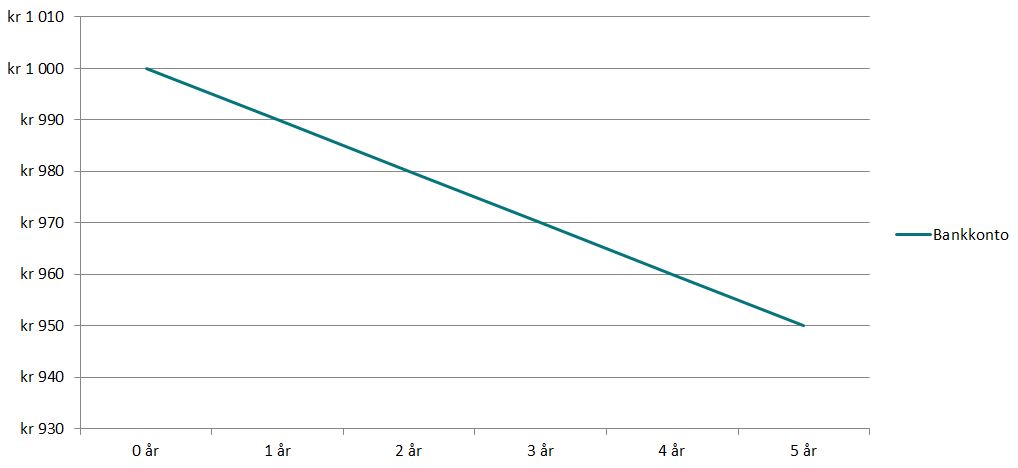

Å spare langsiktig på bankkonto er risikabelt

Mange kvinner sparer på bankkonto fordi det kjennes trygt.

– Skal du spare langsiktig, som til pensjon, så det gjelder å ha en høy andel aksjer. Sparepengene mister nemlig kjøpekraft på bankkonto, da prisstigningen og skatt spiser opp renteinntektene, sier Victoria.

Diagram: Hvordan kr 1.000,- på bankkonto til 2 prosent rente, 24 prosent skatt og 2,5 prosent årlig prisstigning taper seg i verdi.

Kvinner er godt rustet til å spare i fond

Kvinnelige investorer oppnår bedre resultater enn menn, ifølge en amerikansk studie.

– Damene fikk bedre avkastning fordi de kjøpte og solgte sjeldnere. De satt dermed lenger på de investeringene de først hadde bestemt seg for, og tok ikke hodeløs risiko, som dreper avkastningen, forteller hun.

Slik kan kvinner sikre seg bedre pensjon

Pensjon er nå den enkeltes ansvar.

– Damer er overrepresentert i yrker, som frisør, hjelpepleiere, osv. Dette er tunge yrker, hvor det for mange er utenkelig å stå i full jobb til de er godt over 70 år, sier Victoria.

Samtidig arbeider mange i bransjer med dårlige pensjonsbetingelser.

– Vi kvinner lever lengst, vi skal være pensjonister lengst og bør derfor spare mest, sier hun.

Sparing er viktig, men du må også spare riktig

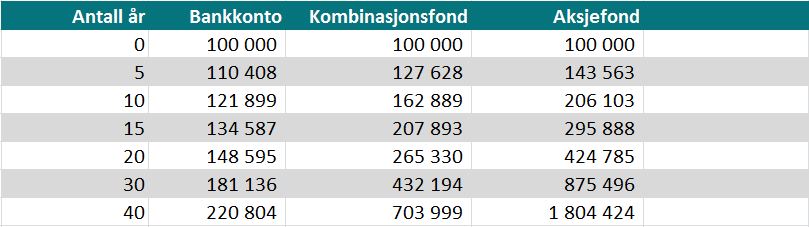

Fond er best egnet for pensjonssparing.

– Du sparer ikke en tusenlapp i dag for å ende opp med en tusenlapp ekstra som pensjonist. I stedet ønsker du å se pengene vokse i verdi. Da er det fondssparing som gjelder.

Kombinasjonsfond kan være et godt valg.

Ønsker du mindre svingninger enn i aksjefond, så kan kombinasjonsfond være rett for deg. Det er fond som kan bestå av både rente- og aksjefond, og sparepengene vil derfor svinge mindre i verdi underveis.

– Du kan forvente å se sparepengene vokse tregere i kombinasjonsfond enn i aksjefond, men betydelig raskere enn på bankkonto, forklarer Victoria.

Diagram: Utviklingen av kr 100.000,- på bankkonto, kombinasjonsfond og aksjefond over ulike tidsperioder*.

*Penger på bankkonto, kombinasjonsfond(50 prosent aksjer og 50 prosent renter) og aksjefond vokser her henholdsvis 2, 5 og 7,5 prosent gjennomsnittlig årlig.

Damene har skjønt at sparing er viktig

Gjennom den nye pensjonskontoen til SpareBank 1 ser vi at flere kvinner enn menn starter egen pensjonssparing.

– De fleste er i tillegg unge, en gruppe man tidligere har slitt med å nå. Det viser at flere har tatt innover seg at de kan få dreis på pensjonen ved å starte pensjonssparing tidlig, avslutter hun.

![]()