7107 øyer i Stillehavet, spanske og amerikanske røtter, vestlig influert kultur og utdannelse, emigranter som sender penger hjem og over 100 millioner unge konsumenter. Dette vil være en fin «cocktail» i flere år fremover for det landet i Asia som hadde nest høyest økonomisk velstand etter andre verdenskrig (bak Japan). Siden da har utbredt korrupsjon, manglende økonomisk vekst og feilslåtte reformer gjort at økonomien har slitt. Det toppet seg under Asia-krisen i 1997, hvor mange selskaper gikk konkurs. I 2010 ble Benigno Aquino III valgt til president og det har ført til ny era for økonomien for dette landet som har brutto nasjonalprodukt per person betydelig lavere enn mange av sine Asiatiske naboland.

Markedet

Den Filippinske børsen består av 260 selskaper, og har en markedskapitalisering på nesten 400 milliarder dollar. Det er et høyt innslag av konsumeksponerte selskaper, nesten 40 prosent. Dette bidrar også til at markedet fremstår høyt priset sammenlignet med andre fremvoksende økonomier. Kun en prosent av den lokale befolkningen er eiere av børsnoterte selskaper. Resten er i utenlandsk eie. Eierbegrensningene på selskapene varierer, men mange selskaper har en grense på 40 prosent for utlendinger. Fortsatt er det mange privateide selskaper i Filippinene, og det sies at kun hundre av de tusen gode selskapene er på børsen.

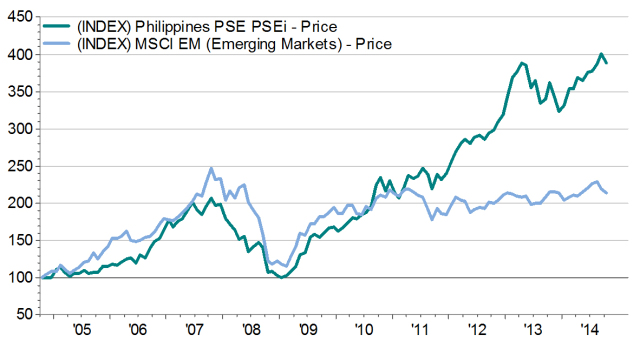

Den Filippinske børsen vs fremvoksende markeder

“The Jeepne Economy”

En Jeepne er en naturlig del av bybildet i Manila. Disse bussene ble satt inn av amerikanerne under andre verdenskrig for å hjelpe dem med logistikken. Siden da har de blitt værende, og The Economist har historisk sammenlignet den filippinske økonomien med kvalitetene på disse bussene. Bussene er ustabile, kjører maksimalt 45 km/t og har en tendens til å bli overopphetet.

Myndighetene innførte mange reformer i 2010, og dette har satt spor i økonomien og utviklingen. Innføring av markedsøkonomi, hvor staten i stor grad legger til rette, fremfor å sette reguleringer, har vært positivt for selskapene som opererer i landet. Korrupsjon har blitt slått hardt ned på. Økonomien, har i motsetning til mange andre fremvoksende markeder, en sunn vekstbase hvor 70 prosent av BNP er relatert til konsum. 10 prosent er myndighetenes investeringer og 20 prosent er private investeringer. Det er hovedsakelig de lokale som driver investeringsaktiviteten. Det bygges leiligheter, kontorbygg, shoppingsentre og bomveier i privat regi.

Konsumdriverne

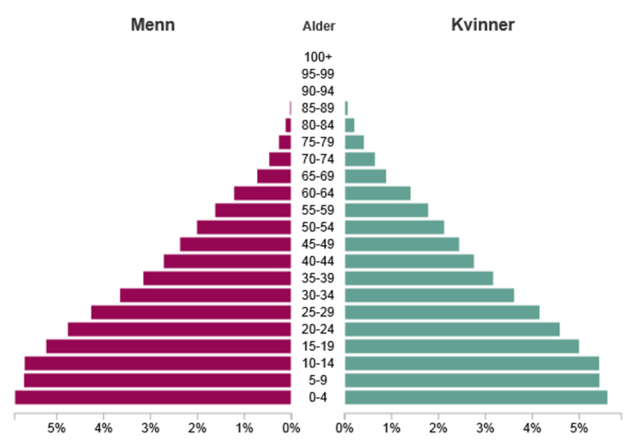

Befolkningen har mindre enn 10 prosent total gjeld i forhold til landets brutto nasjonalprodukt. Til sammenligning har befolkningen i Thailand 85 prosent. Dette legger et bra grunnlag. Ser man på veksten i konsum er det tre hoveddrivere bak denne. Av 100 millioner filippinerne jobber 1 million i utlandet. Disse overfører penger til sin familie i hjemlandet og disse overføringene bare øker i omfang. I dag utgjør dette hele 10 prosent av BNP. Den andre driveren til økt konsum er landets konkurransefortrinn innen BPO (Business Process Outsourcing). I sterk konkurranse med India er denne serviceindustrien i ferd med å bli meget viktig for landet. Den utgjør i dag nesten 15 prosent av BNP. Befolkningens perfekte engelsk, høyere utdanning, god serviceevne og lave kostnadsnivå gjør at denne industrien i Filippinene har flere fordeler fremfor blant annet India. Økt sysselsetting og lønninger skaper større «bydeler» hvor det bygges kjøpesentre og annen næring rundt disse arbeiderne. Den tredje driveren er den unge befolkningen og at du vil ha stort påfyll av aldersgruppen mellom 25-50 år i kommende år. Det er disse som er i arbeid og vil ha midler til å konsumere i årene fremover.

Befolkningspyramide 2014 – Filippinene

Kilde: www.globalis.no

Alle disse driverne har ført til at markedsverdien på børsen har fire-doblet seg de siste 4-5 årene. Dette er også den lengste sammenhengende oppturen landet har sett på lenge. Nå stiller de lokale seg spørsmålet om valget i 2016 vil sette en stopper for oppturen. Prisingen på børsen er allerede i den høye enden sammenlignet med de andre fremvoksende økonomiene. Dette er kanskje også riktig gitt at økonomien vokser med nesten 7 prosent, og at hoveddelen av veksten er konsumentdrevet.

Investeringsmuligheter

Vi vektlegger ikke prising av børsen som det viktigste når vi er i felten og jakter på nye selskaper. Vår investeringsfilosofi som fokuserer på gode kvalitetsselskaper med god historikk, god kontantstrøm, høy avkastning på kapitalen og selskaper med fortsatt vekstmuligheter, er mer viktig i vår søken. Det er noen gode eksempler på det også i Filippinene. De mest spennende selskapene er selvsagt drevet av den langsiktige driveren vi ser i økt konsum.

Universal Robina er et rent konsumselskap med sin kjernekompetanse innen snacks, kjeks og drikkevarer. Selskapet startet med produksjon av råvarer til matvareindustrien. Gründeren fant raskt ut at volatile råvarepriser og usikre avlinger gjorde det til en utfordrende virksomhet. Verdiskapingen så han lå i det å bygge merkevarer innen konsumsektoren. Derfor har selskapet i dag blitt nummer en i det lokale markedet med god margin til de multinasjonale selskapene Nestle, Unilever og Procter & Gamble. I tillegg til å være store lokalt har de i flere år drevet samme type av virksomhet og tatt store markedsandeler i Vietnam, Thailand, Indonesia, Malaysia, Singapore og Kina/ Hong Kong. I tillegg bygger de opp virksomhet i Myanmar.

Pepsi Cola er en av tre bryggerier av cola i Filippinene. Konkurrentene heter ikke overraskende Coca-Cola og RC Cola. Det er en kamp om markedsandeler, og merkevarebygging hvor Pepsi er midt i mellom «low end» RC Cola og «high end» Coca-Cola. Pepsi selger 70 prosent kullsyreholdige drikkevarer og 30 prosent ikke kullsyreholdige drikkevarer. Juicen Tropicana og sportsdrikken Gatorade er hovedproduktene. Bransjen har vært preget av hard priskonkurranse mens lønninger har steget i landet. De siste fem årene har prisen på drikkevarer vært uendret. Vi tror dette er i ferd med å endre seg da Coca-Cola Femsa (vår tidligere investering) fra Mexico har tatt over driften av Coca-Cola i Filippinene. Vi tror dette kan bidra til at aktørene blir mer rasjonelle og at konsumenten må betale høyere priser for disse produktene i årene fremover.

Bildet viser Pepsi sitt hovedkontor utenfor Manila sammen med bryggeriet. Selskapet eies av Pepsi og Koreanske Lotte i tillegg til at det er listet.

Philippine Stock Exchange opererer i et monopol. Marginer og kapitalavkastning er derfor i en egen liga. De siste 10-15 årene har daglig handel på børsen økt fra 2 millioner dollar til 200 millioner dollar. I tillegg har det blitt listet mange flere selskaper. I dag teller børsen 260 selskaper. Denne reisen har børsen også selv tatt del i. Ny ledelse med fokus på å få gode selskaper til børsen, strengere rapporteringsregler og investorbeskyttelse har også bidratt til reprisingen av børsen. Fremdeles er det fortsatt mye å gjøre med produktspekteret og børsen har signert en innkjøpsavtale med Nasdaq OMX om ny handelsplattform. Selv om det er en syklisk virksomhet er de langsiktige driverne for selskapet veldig interessante, og prisingen er betydelig under de andre listede børsene i verden.

Bildet viser trading floor på Asia’s eldste børs, i drift fra 1937.

Alliance Global er et konsumrettet investeringsselskap. Selskapets forretninger er mangfoldig – sprit og vinselskap, McDonalds, Casino, hoteller og kontorbygninger. Gründeren startet med tomme hender da han tok over et destilleri for å lage spritholdige drikkevarer. I dag er han Filippinenes tredje mest innflytelsesrike mann. Fortsatt er han veldig dedikert i den daglige virksomheten av gruppen og satser på den fremtidige konsumtrenden i Filippinene i alle underliggende selskaper.

Hva har vi i bagasjen?

Ser man dette markedet om 5 til 10 år er det mange unge som har kommet ut i jobb. Lønningene har steget. Velstanden har økt. Og mange av selskapene har bygd verdier. I 1997 kom Asia-krisen, og det står fortsatt mange bygg uferdige etter at mange selskaper gikk konkurs. For mange var dette en lærepenge og synliggjorde farene med å ha gjeld. Derfor opererer flere selskaper med balanser som ikke er optimale, også i stabile konsumselskaper. Dette gjør at verdiene de bygger selvfølgelig kunne vært større, men når økonomien vokser og lønnsomheten er god holder det for å tilfredsstille oss. Lokale selskaper har ofte en annen betraktning rundt vekst; Universal Robina kaller sitt hjemmemarked – «mature.» Det vokser bare 6-7 prosent i året. Vi kommer til å øke vår eksponering i fondet i tiden fremover om vi finner selskaper som kan tilfredsstille våre verdikriterier.

Det tomme bygningsskallet er et levende symbol på Asia krisen i 1997. Mange eiendomsselskaper gikk konkurs da høy gjeldsgrad var mye av årsaken til at krisen fikk så store konsekvenser. BPI er landets største bank som tok mange store tap under krisen.