https://www.youtube.com/watch?v=KETT0DTG0Y8&feature=youtu.be

Vi er bevisste når vi velger leiligheten eller huset vi skal bo i, vi er opptatte av hvilken bil vi velger å kjøpe og hvilken mat vi spiser.

Hvorfor skal det være annerledes hva gjelder valget av hvor vi plasserer sparepengene våre? Vi mener at vi også må gjøre bevisste valg hva gjelder hvilke selskaper vi investerer i. Derfor tror vi på aktiv forvaltning.

Grunnen til at vi til daglig gjør bevisste valg er at vi mener å være istand til å vurdere hvilken bolig som er bra for oss og hvilken bil som passer våre behov. Vi vil ikke kjøpe en bil som er altfor dyr i forhold til bruksmønsteret vårt eller en bil hvor servicehistorikken er dårlig. Valg av aksjer er ikke annerledes.

Vi vil ikke kjøpe aksjer i selskaper som er dårlig drevet og har svake fremtidsutsikter. På akkurat samme måte som huset vi velger å avstå fra å kjøpe, på grunn av beliggenheten, og bruktbilen vi avstår fra å kjøpe på grunn av servicehistorikken, så finnes det en rekke dårlige selskaper vi bør avstå fra å kjøpe på børsen. Som aktive forvaltere, som jobber med aksjer til daglig, er det veldig mange aksjer vi ikke ønsker å ta i med ildtang, men som ligger i indeksene.

Virkelig aktive forvaltere, som ODIN, tar seg betalt i form av forvaltningshonorarer. Vi er helt åpne rundt honorarene vi tar. Det viktigste er imidlertid hva du som kunde sitter igjen med etter at honorarene er belastet fra fondene.

Lønner det seg?

Som en legendarisk investor* fritt oversatt har uttalt; «Du skal aldri spørre frisøren din om du trenger en hårklipp», skal du være forsiktig med hvem du mottar investeringsrådene fra.

Vi tror det viktigste er at du som kunde ikke havner i fondsprodukter som markedsfører seg som aktive, men som i prinsippet er indeksfond i forkledning. Da er risikoen stor for at avkastningen din etter kostnader blir svak.

ODIN har drevet med aktiv forvaltning av aksjer siden 1990. Alle våre avkastningstall som presenteres er etter forvaltningshonorarer, altså det du som kunde mottar. Det er vanskelig å vite på hvilken tidshorisont du skal måle aktive forvaltere som ODIN. Vi kan aldri garantere meravkastning i våre fond på kort sikt, men på lang sikt må vi skape meravkastning for å forsvare vår eksistens.

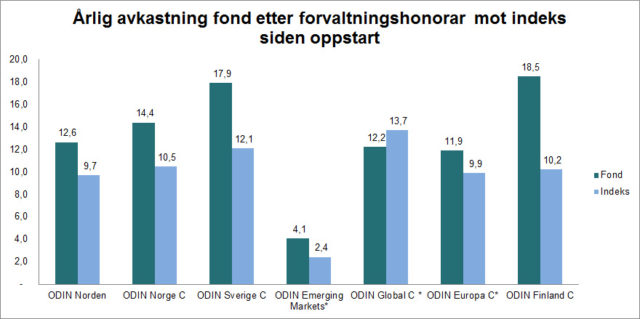

De siste årene har vært gode for våre fond, men vi har også opplevd perioder over flere år hvor fondsavkastningen har ligget bak aksjemarkedet for øvrig. Nedenfor er årlig avkastning etter honorarer på våre 7 geografiske fond siden oppstart. De sammenlignes med indeksavkastningen i samme periode. Flere av disse fondene har en historikk som strekker seg tilbake til ODIN sin oppstart tidlig på 1990-tallet. Når fondene har levert flere prosentpoeng ekstra avkastning etter kostnader er det skapt merverdier for kundene de ikke ville fått ved å investere i indeksene.

* Viser avkastningen fra den dato ODIN overtok forvaltningen av fondet

Et råd til deg som kunde er at du enten velger virkelig aktiv forvaltning som ODIN står for eller ren indeksforvaltning. I sistnevnte er du garantert å få en gjennomsnittlig avkastning på sparepengene, men du gir samtidig fra deg muligheten for å få den meravkastningen som aktiv forvaltning gir utover indeksene.

ODIN har skapt store merverdier etter kostnader siden oppstart av våre fond – noe vi arbeider for å gjenskape de neste 25 årene.

*Warren Buffet